SwaraWarta.co.id – Saat ini, rancangan omnibus law sedang ramai dibahas di berbagai media. Salah satu isu utama yang dibahas adalah rasionalisasi atau penyesuaian sistem perpajakan daerah.

Tujuannya adalah menyederhanakan penentuan tarif pajak daerah agar berlaku nasional dan melakukan evaluasi terhadap peraturan daerah (Perda) yang dianggap menghambat kemudahan berbisnis.

Apa itu Pajak Daerah? Mengapa Perlu Transformasi?

Menurut UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD), pajak daerah adalah kewajiban masyarakat atau badan yang harus dibayarkan kepada pemerintah daerah tanpa mendapat imbalan langsung.

ADVERTISEMENT

.

.SCROLL TO RESUME CONTENT

Pajak ini menjadi sumber Pendapatan Asli Daerah (PAD) yang digunakan untuk pembangunan dan kesejahteraan daerah.

Undang-undang ini dibuat sebagai dukungan terhadap desentralisasi fiskal, di mana pemerintah daerah diberi wewenang untuk memungut pajak sendiri (local taxing power) guna meningkatkan kemandirian ekonomi. Dalam UU tersebut, ada 16 jenis pajak yang bisa dipungut oleh pemerintah daerah.

Kendala Kemandirian Ekonomi Daerah

Meski sudah lebih dari satu dekade sejak penerapan aturan ini, banyak daerah masih bergantung pada dana perimbangan dari pemerintah pusat.

Data dari Badan Pusat Statistik menunjukkan bahwa jumlah dana perimbangan dari pusat ke daerah terus naik, dari Rp 492,97 triliun pada 2017 menjadi Rp 512,27 triliun pada 2018.

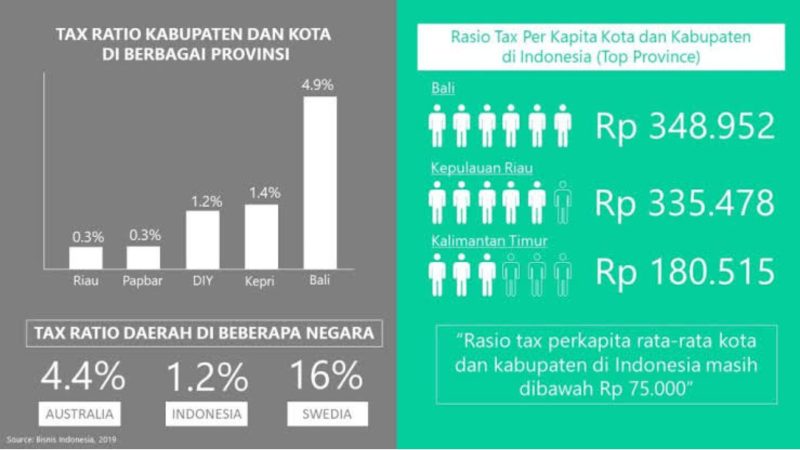

Tax ratio atau rasio pajak daerah Indonesia juga masih rendah, hanya 1,2%, jauh di bawah negara-negara maju seperti Swedia (16%) dan Australia (4,4%).

Tantangan dalam Peningkatan Pemasukan Pajak Daerah

Pemerintah daerah menghadapi beberapa kendala utama dalam meningkatkan pemasukan pajak daerah:

1. Rendahnya Kesadaran Wajib Pajak – Banyak masyarakat yang belum mendaftarkan diri sebagai wajib pajak secara sukarela.

2. Keterbatasan Data Pajak – Data historis yang tersedia kurang mendukung penentuan strategi peningkatan pendapatan.

3. Lemahnya Pemetaan Potensi Pajak – Objek pajak yang sudah teridentifikasi tidak dimanfaatkan secara maksimal, dan keterbatasan dalam menggali jenis pajak baru.

4. Kompetisi Tarif Pajak – Daerah sering berlomba-lomba menawarkan tarif pajak rendah untuk menarik investor, yang akhirnya malah merugikan.

5. Kebocoran dan Kecurangan – Adanya pungutan liar dan kecurangan lain menyebabkan uang pajak tidak sepenuhnya masuk ke kas daerah.

Solusi Melalui Omnibus Law

Pemerintah pusat ingin memperbaiki sistem perpajakan melalui omnibus law. Dengan aturan ini, perpajakan daerah diharapkan lebih selaras dan mempermudah investasi.

Nantinya, pemerintah pusat akan memiliki kewenangan untuk menetapkan tarif yang berbeda dari tarif yang sudah ditetapkan dalam Perda. Artinya, wewenang pemerintah daerah dalam mengelola dan menentukan tarif pajak akan lebih terbatas.

Meskipun ada kontroversi terkait omnibus law yang dianggap sebagai langkah mundur bagi desentralisasi fiskal, harapannya, kebijakan ini dapat menjadi solusi atas berbagai masalah, seperti persaingan tarif yang tidak sehat, kurangnya data, dan lemahnya pemetaan potensi pajak daerah.